Svenske renter faller, rentene i USA er ned, Eurosonen har redusert renten – men i Norge, der er huslånsrenten fremdeles veldig høy. «Alle» sier at den skal ned – om en stund. Men hvor mye og hvor lenge til?

Vårt ønske i Clinsj at du skal betale så lite som mulig for huslånet ditt, og da ser vi på alle tilbud i markedet – også på fastrente.

Vi ser på fastrente utifra om det hjelper å spare rentekostnad – det kan også være andre grunner (familieøkonomi / 5x inntekt regel osv) som gjør at en ønsker forutsigbarhet og der rentebesparelser ikke nødvendigvis er første prioritet.

Fastrente har ufortjent dårlig rykte i Norge

Mens man i Sverige typisk vil se at nesten 50% har i hvert fall deler av lånet i fastrente, og «alle» i Danmark – så er det nesten ingen i Norge. Det er fordi fastrentelån både har vært sett som risikabelt og også vært dyrere enn flytende. Nå når fastrentelån tilgjengelig til en vesentlig lavere pris enn flytende bør mange vurdere om de ikke nå burde gå over til fastrente.

Fastrentelån kan være en del av en langsiktig og balansert økonomisk strategi. I stedet for å se på det som en “set-and-forget”-løsning, kan du aktivt overvåke markedet og både inngå og gå ut av fastrente avtaler.

Fastrente nå – en «no brainer»?

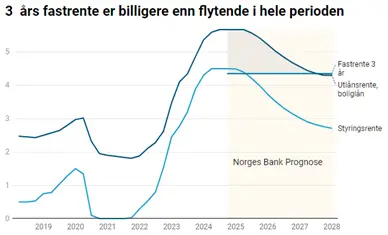

Dersom du hører på Norges Bank så er dette en «no brainer» – 3 års fastrente er billigere enn deres prognose for flytende i de neste 3 årene – så du sparer penger hver måned helt frem til fastrenteavtalen går ut.

Men hva om Norges Bank tar feil og renten kommer ned fortere og dypere?

Nå har det aldri skjedd at disse renteprognosene treffer (!) – markedet svinger på måter som ingen kan forutsi. Så hva om du låser renten nå og så faller den flytende renten mye fortere enn det som var prognosen?

En av grunnene til at de fleste nordmenn vegrer seg for å binde renten på boliglånet, er frykten for å sitte “fanget” i et dyrt lån der en må betale banken en kompensasjon for å bryte ut av fastrenteavtalen, såkalt overkurs. Denne kompensasjonen er en forhåndsbetaling av de rentene en hadde avtalt at en skulle betale i forhold til dagens priser.

Eksempel:

- Du inngikk et fastrentelån på 4 % rente for 3 år

- Etter ett år har fastrenten for 2 år falt til 3 %.

- Du har et lån på 3 millioner

Overkurs = 3m * 1% * 2 år = 60 000 som du må betale til banken for å bryte. (Dersom dette var et 10 års lån, så ville tapet være 3m*9år*1% = 270 000 – så man er mer eksponert for et tap desto lengre enn binder renten).

Fastrente – men for hvor lenge?

Dersom du har flytende rente nå og ikke har et spesielt sterkt syn på hvor renten skal over de neste årene så kan det derfor være verdt å se på den korteste rentebindingen – den har minst risiko for at du taper ved at renten går ned (men også minst verdi som forsikring mot en evt renteøkning, men per i dag så ser det litt mindre relevant ut).

Ikke den flytende renten som bestemmer tap eller gevinst

Tap eller gevinst beregnes ikke utifra den flytende renten – den beregnes utifra renten på lån med tilsvarende løpetid. Lange renter har falt mye allerede, og er nå vesentlig lavere enn de flytende. Det er ikke vanlig, vanligvis vil du måtte betale mer for «forsikringen» det er å ha et fastrente lån. Så det er ikke urimelig at fastrenten vil falle mye mindre enn flytende.

Det er også verdt å huske at fastrentene ikke reflekter markedet direkte – de reflekterer hva bankene tror at markedet kommer til å være fremover.

Fastrente, men ikke fastlåst

Fastrentelån kan også fungere som et aktivt verktøy for å håndtere markedsrisiko på rentesiden ved at man går «inn» og «ut» når en mener det er riktig.

Det er viktig å huske at en kan bytte tilbake til flytende når det måtte passe –– og det er like enkelt som å bytte til fastrente – typisk skjer alt digitalt.

I teorien så lønner det seg aldri – du betaler jo kun rentene tidligere. Men det gjelder dersom du:

a) Skal tilbake til samme rentebinding

b) Prisen på fastrente fullt ut reflekterer markedet

Dette er derfor ikke riktig dersom du velger å gå fra fast til flytende (ikke samme rentebinding) og vi ser også at fastprisene til bankene ikke er direkte linket til markedet uansett.

Derfor kan det være en god risiko strategi å bryte en fastrentavtale for å gå til flytende – og kanskje spesielt dersom en ser større reduksjoner i markedsrenten.

Er ikke dette spekulering?

Både det å ha lånet flytende eller fast innebærer at man tar en posisjon i markedet, det gir mulighet for både gevinst og tap. Ved å binde renten så reduserer man risikoen man tar for en renteoppgang men man tar risikoen for et tap dersom renten faller. Ved flytende rente er det motsatt.

For de fleste er det fornuftig å vurdere disse risikoene og se hvilken man er mest komfortable med. Og på samme måte som en har mulighet til å gå fra flytende til fast så har en også muligheten til å gå fra flytende til fast.

Husk fleksibiliteten – finn riktig bank

Med et fastrente lån kan en ikke gjøre førtidige innbetalinger og en kan typisk ikke ha avdragsfrihet – så de er ikke like fleksible som vanlige lån.

Når du vurderer fastrentelån, er det derfor spesielt viktig å velge en bank som tilbyr rettferdige og fleksible vilkår. Ulike banker har forskjellige regler for hva som skjer dersom du ønsker å bryte avtalen før bindingstiden er over. Samtlige banker har plikt til å la deg bryte når du vil (selv samme dag) , så du kan alltid gå ut. Forskjellen gjelder stort sett om banken betaler deg når du har gevinst (dvs når renten øker).

Noen banker krever at du må betale overkurs dersom du bryter, mens de gjør utbetaling av underkurs avhengig av «karenstid» eller annet. Dette er en ensidig avtale som vi mener er urimelig – velg en bank som ikke har en urimelig karenstid.